Si tienes deudas con Hacienda y pensabas que mientras tu cuenta tuviera poco saldo estabas a salvo, necesitas leer esto. Las reglas han cambiado, y el cambio es importante.

En Olcina Abogados llevamos más de diez años ayudando a familias y autónomos a salir de situaciones de deuda que parecían sin salida. Y esta semana hemos visto una novedad que nos preocupa especialmente: el Tribunal Económico-Administrativo Central (el TEAC, que es el organismo que unifica los criterios de Hacienda en toda España) acaba de dictar dos resoluciones que alteran la protección que tenías sobre tu cuenta bancaria. Hasta ahora, muchos tribunales regionales venían anulando los embargos cuando el saldo era inferior al Salario Mínimo Interprofesional. Ese escudo ha desaparecido.

Te explicamos qué ha pasado exactamente, cómo te afecta, y qué puedes hacer.

1. Lo que ha cambiado: Hacienda ya no mira solo el saldo, mira de dónde viene cada euro

Antes, si tu cuenta tenía menos del SMI (1.221€ al mes en 14 pagas, o 1.424,50€ en 12), muchos deudores asumían que estaban protegidos. La lógica era simple: ese dinero es inembargable, así que Hacienda no puede tocarlo.

El TEAC ha cambiado esa lógica con dos argumentos nuevos.

El primero: Hacienda ahora puede investigar el origen de cada ingreso en tu cuenta. Si entra una transferencia de un familiar para ayudarte a pagar el alquiler, un pequeño reembolso de un seguro, o cualquier otro ingreso que no sea tu nómina o pensión protegida, ese dinero es embargable al 100%, aunque el saldo total sea bajísimo.

El segundo, y más duro: el TEAC presume que tú ya has gastado primero el dinero inembargable (tu nómina o pensión) en tus necesidades básicas. Por tanto, lo que quede en tu cuenta se considera embargable, porque se asume que el mínimo vital ya lo has consumido.

El caso que originó esta doctrina lo dice todo: una pensionista con una deuda de 1.529€ vio cómo le embargaban 748€ de su cuenta. Parte de ese dinero eran transferencias de familiares que le ayudaban a subsistir. El TEAC confirmó el embargo.

2. Si eres autónomo, el impacto es todavía más directo

Para un trabajador por cuenta propia, esta doctrina es especialmente lesiva. Los ingresos que recibes por tu actividad, los que entran en tu cuenta para pagar a proveedores, el alquiler del local o las cuotas de autónomo, no tienen la protección de una nómina salarial. Son embargables de inmediato.

Y esto llega en un momento complicado: en 2026, un tercio de los autónomos está asumiendo hasta 135€ más al mes en cuotas al RETA por la regularización de bases de cotización. La presión financiera ya era alta. Con esta nueva doctrina, una tensión temporal de liquidez puede convertirse en una espiral de la que es muy difícil salir solo.

Si eres autónomo y te preguntas si la Ley de Segunda Oportunidad es para ti, en este artículo te lo explicamos en detalle: Ley de Segunda Oportunidad para autónomos.

3. La única protección real: paralizar los embargos desde el primer día

Frente a este escenario, hay una herramienta legal que funciona y que muchas personas todavía no conocen o creen que no es para ellas: la Ley de Segunda Oportunidad y el Concurso de Acreedores.

Cuando se declara el concurso, se activa de forma automática e inmediata la paralización de todos los embargos en curso. Hacienda, la Seguridad Social, los bancos — todos se detienen. No pueden iniciar nuevos embargos ni continuar los que ya están en marcha.

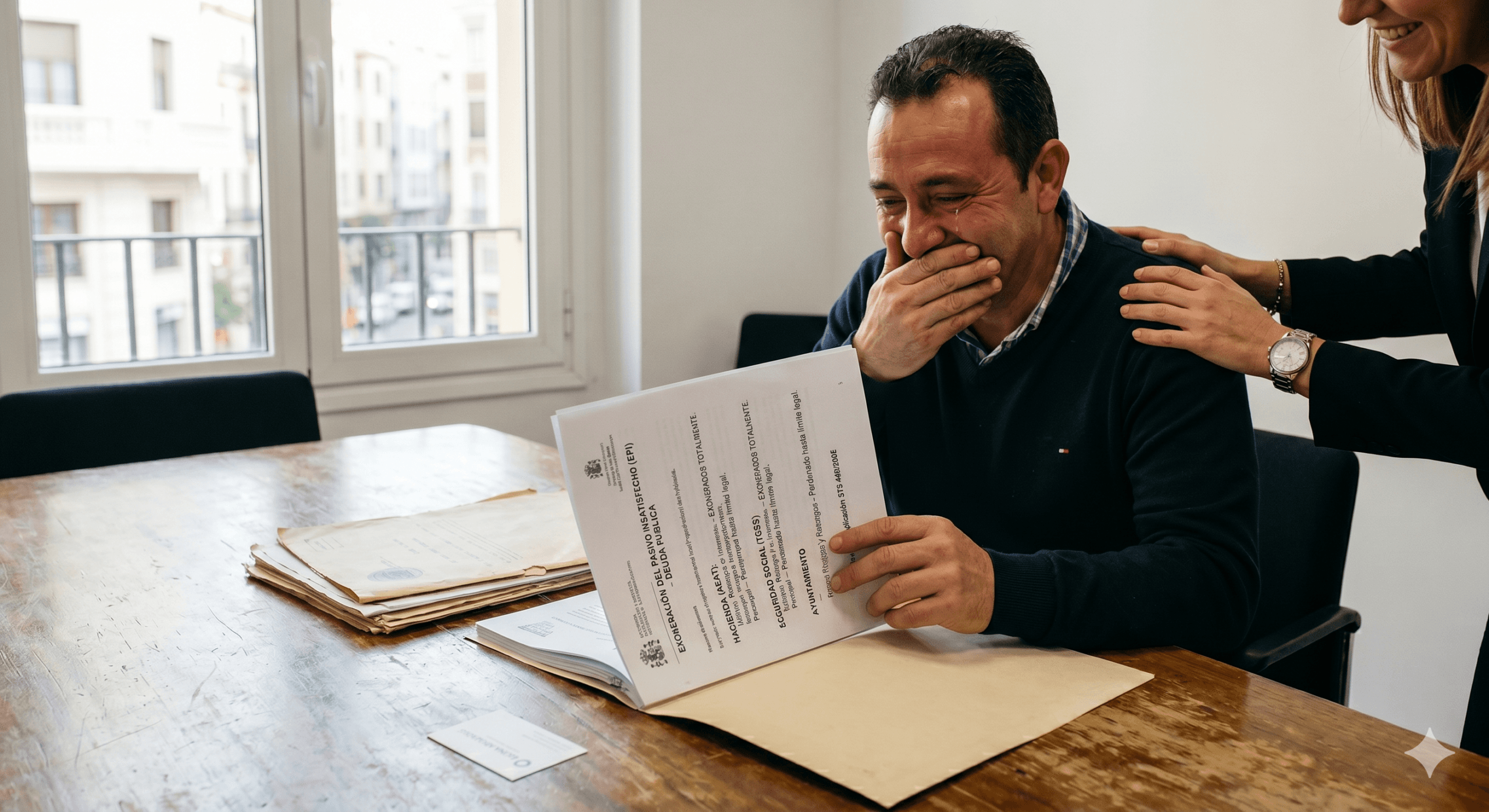

Y lo más importante: no es solo ganar tiempo. El proceso puede terminar con la cancelación definitiva de tus deudas, incluidas las deudas públicas. La jurisprudencia de 2026, alineada con las directrices europeas, permite hoy exonerar intereses de demora, recargos y sanciones tributarias en su totalidad — conceptos que en muchos casos representan la mayor parte de lo que se debe.

Si tu deuda con Hacienda o la Seguridad Social no supera los 10.000€ por organismo, los primeros 5.000€ se cancelan al 100% y el resto al 50%. El exceso puede incluirse en un plan de pagos de hasta 5 años. Y si al final del plan no has podido pagarlo todo, esa deuda restante queda extinguida.

¿Tienes dudas sobre qué deudas con Hacienda y Seguridad Social se pueden cancelar? Te lo explicamos aquí: Deudas con Hacienda y Seguridad Social: ¿se cancelan?.

Si estás en esta situación, no esperes a que vacíen tu cuenta

El mayor error que vemos en Olcina Abogados es esperar. Esperar a ver si Hacienda actúa, esperar a que se resuelva solo, esperar a tener más información. Mientras tanto, los embargos avanzan y las opciones se reducen.

Si tienes deudas que no puedes asumir — ya sea con Hacienda, con bancos, con proveedores o con la Seguridad Social — merece la pena que analicemos tu caso. Andrea Olcina te atenderá personalmente, sin intermediarios. La consulta es gratuita y sin compromiso. En una llamada te dirá si tienes opciones reales y cuáles son.

No tienes que seguir viviendo con el miedo a que te vacíen la cuenta. Hay una salida legal, y en Olcina Abogados llevamos más de diez años encontrándola.